軽自動車の自動車保険が2025年1月から値上げに!? 改定後の料率クラスを要確認!

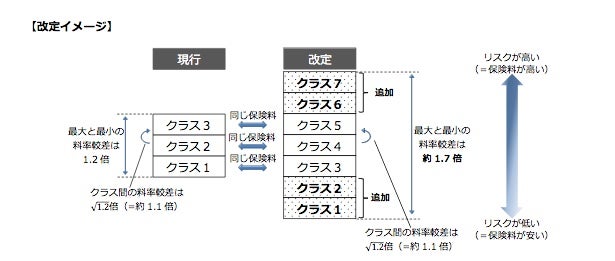

軽自動車のクラス分けが7段階に拡大され最大1.7倍の差に軽自動車の自動車保険を算出するための型式別利率クラスが、2025年1月から3クラスから7クラスに拡大される。これまで最大と最小の利率格差は1.2倍だったが、改定後は約1.7倍となり、リスクの高い利率クラスのクルマは、保険料が高くなる可能性がある。次の契約更新時に契約内容を見直すために今回の改訂を理解しておこう。

軽自動車の型式別料率クラスを7クラスに拡大

クルマを所有していれば、ほとんどの人が加入している自動車保険(任意保険)だが、2025年1月から自動車保険料の値上がりが予定されているのはご存じだろうか……? 自動車保険は一般的に、自動車事故で他人を死傷させ損害賠償責任を負った場合や、他人の財産を壊した場合、自分や搭乗者が死傷した場合、そして自分のクルマが壊れた場合などに補償金が支払われる保険だ。

自動車保険は、自動車を利用する目的(自家用・事業用)や自動車の種類(普通車・小型車・軽自動車)、自動車の型式、運転者の年齢、過去の事故歴などにより、事故が発生する頻度や被害の程度に差があるため、リスクに応じた「型式別料率クラス」が設定されている。そのクラス分けに応じて保険料が変わってくる。

今回の変更によって、最も影響を受けると考えられるのが軽自動車。2025年1月1日以降、自家用軽自動車の「型式別料率クラス」の数が、現行の3クラスから7クラスに拡大されるからだ。型式は、自動車検査証に記載されている基本的な車両構造などに基づいて自動車を分類するもので、適用するクラスは補償内容「対人賠償責任保険」、「対物賠償責任保険」、「人身傷害保険」、「車両保険」ごとに定められている。

軽自動車はこれまで3クラスだったが、改定後は7クラスになり、最大と最小の料率差は約1.7倍になる

運転支援機能の充実による修理費用の増加も要因

自動車保険の値上がりの背景は、コロナ禍が明けて交通量が回復したことで交通事故件数が増え、支払いが増えたことにある。また、大規模な自然災害による影響などで、車両保険の契約1台あたりの保険金が増していることに加え、近年は、物価高騰の影響による修理費用や人件費も増加している。特に衝突被害軽減ブレーキなどの運転支援機能を搭載した自動車には、高額なセンサー類が装備されていることもあり、事故が起きた際の修理費用が高額になっていることも値上がりの理由となっている。

自家用軽自動車の「型式別利率クラス」制度は2020年1月1日に導入され、3クラスに分けられた。リスクが低く保険料の安いクラス1とリスクが高く保険料の高いクラス3では約1.2倍の差があった。今回の変更では、現行のクラス1よりもリスクが低く保険料が安いクラスを2つと、現行のクラス3よりリスクが高く保険料の高いクラスを2つ追加し、計7クラスとなる。これにより、保険料の最も安いクラスと最も高いクラスの保険料率の差は約1.7倍となる。同じクルマに乗り続けたとしても、リスクの高いクラスに分類されれば、自動車保険料は高くなる。

今回の料率クラス変更の背景は、コロナ禍が明けて交通事故の件数が増えたことに加え、最近の軽自動車はADASと呼ばれる運転支援機能の搭載により、センサーやカメラが搭載されているため、事故の際の修理費用が高額になっているが要因

所有車のクラスがどう変わるのか更新前に調べておこう

例えば、2014年~2021年まで販売されていた旧型のスズキ・アルトのケースをみると、これまでは、対人賠償責任保険「クラス3」、対物賠償責任保険「クラス2」、人身傷害保険「クラス3」、車両保険「クラス3」だったが、2025年1月からは、対人賠償責任保険「クラス5」、対物賠償責任保険「クラス5」、人身傷害保険「クラス6」、車両保険「クラス5」となり、対物賠償責任保険と人身傷害保険の保険料が値上がりとなる。

旧型のアルトの場合、対物賠償責任保険と人身傷害保険のクラスが上がるため、保険料が値上がりとなる。安全装備の内容などによってクラス区分が変わるので、下記の型式別料率クラス検索サイトで確認しておこう

料率クラスが高いと安全性能が低いということではなく、ユーザー層の違いなどにより料率が異なることがある。つまり事故を起こしやすいユーザー層の多い自動車は保険料が値上がりする可能性が高くなるということ。今回の変更をよいタイミングと捉えて、自分の加入している自動車保険の見直しを検討して無駄なコストを削減してみるのはいかがだろうか。

なお、自分が所有しているクルマの型式別料率クラスは、下記サイトで検索が可能なので、変更後にどの料率クラスに分類されるのか調べておこう。

自賠責保険に関する情報はこちらをチェック!

自動車交通トピックスの記事一覧

加賀、高速乗り放題+商品券

2026.07.16

真岡南バイパス、全4車線化へ

2026.07.16

「朝に給油すると たくさん入る」は都市伝説⁉ 燃費向上ワザを プロがガチ判定!

2026.07.14

【JAFユーザーテスト】夏の車内で起こるリスクを検証

2026.07.13

全国ご当地アイスや真夏の車内で起こったトラブル事件簿、暑さを避けて楽しむ朝活ドライブなど…JAF Mate最新号は安全運転に役立つ情報が満載!

2026.07.13

岐阜の高速道路が定額で乗り放題

2026.07.10

初代ソアラに乗れる旧車体験

2026.07.09

車中泊できるコンビニが拡大!! ローソンの「コンビニRVパーク」が4県・27店舗に

2026.07.06